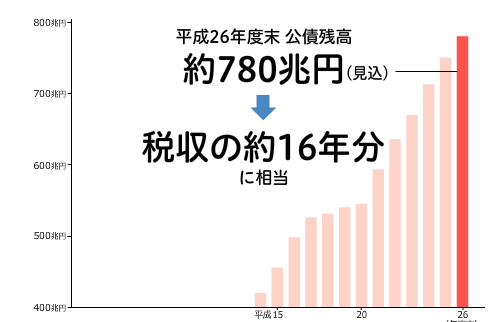

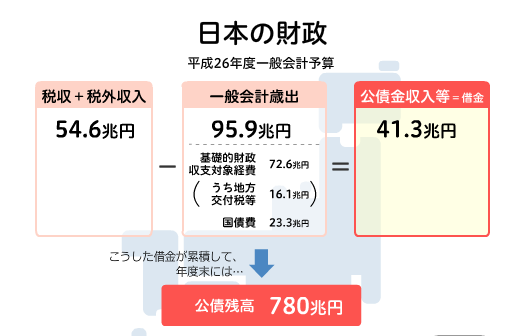

まずは、日本の財政状況をご覧ください。

2014年の日本の公債残高が780兆円だと、財務省がホームページで音楽付きでさわやかに報告をしております。

下のリンクをクリックするときは、お気を付けください。いきなり音楽が流れます!

ページが削除されてしまいました!

財務省HP (日本の公債残高)

どうして、日本はこんな借金国になってしまったのですか?

少なくとも平成になる前は、黒字国だったんですよね、日本。

こんな事がもし、シンガポールで起こったら、国民は怒りだすというか、政府を許してはおかないと思います。

だって、堂々と将来が不安だからもっと税金取りますよと宣言しているんですよ。

日本政府は…

しかも、借金の原因を作ったのは政府ですよね。

シンガポールのCPFは日本の年金制度とは異なります。

何故、文頭に日本の国家財政のお話をしたかと言いますと、現在シンガポールでも日本と同じような悩みを抱えているのです。

それは、少子化による人口の減少です。

人口が減少するという事は、多くのお年寄りを今よりも少ない数の働き盛りの人々が支えなければいけないという事です。

但し、日本と異なるのは不公平な公的年金制度はシンガポールは存在しないという事です。

将来、年金を支払う側から受け取る側になった時に支払った額に相当する年金を受け取れなくなる可能性は、限りなく0に近いです。

それは、シンガポールのCPFは個人の積立制度だからです。

自分で積み立てたお金が、利子がついて自分に戻ってくるのです。

CPFとはいったいどんな制度でしょう?

シンガポールには、日本のような「公的な年金制度」も「国民健康保険といった医療保険」もありません。

では、引退後の生活あるいは、病気やけがをした時は一体どうすればよいのでしょうか?

シンガポールには、日本の年金や国民健康保険の代わりに、政府が管理する「CPF=Central Provident Fund(中央積立基金)」というものが存在します。

簡単に言ってしまうと、政府が管理する強制積み立てです。

CPFの特徴を簡単に、ご説明させて頂きます。

1.加入者は一定以上の収入がある勤労者。

定められた収入のある、シンガポール国民、および永住権取得者はCPFに強制的に加入する必要があります。

通常は、雇用者側が年金積立の作業を行います。

2. 雇用側と被雇用者が、それぞれが定められた比率の積み立てを行なう。

*それぞれの比率に関しては、被雇用者の年齢。また、景気の上下によって雇用者側の負担額も変動します。

2016年1月からの、CPFの積立額は、

一般企業に勤める55歳以下の労働者の場合、

雇用者側:20% 被雇用者側:17% となっています。

給与の40%近くにあたる額を、毎月強制的に積み立てているという事です。

3. 積立金には通常の口座の場合、最低2.5%の利子が確約されている。

後からご説明させて頂く(SA)(MA) (RA)に関しては、4%の利子が2016年末までは確約されています。

4. 積立金と利子については非課税。

まあシンガポールの場合、他の金融商品もすべて非課税となっていますので、特徴と言えるかは微妙ですが、たとえほかの金融商品が何かの理由で利子に課税されることが起きたとしても、CPFの掛け金および利子が課税される可能性は、ほぼ0に等しいです。

5. 積立金の受取人は、積み立てを行った個人に属する。

ここが日本の年金制度との大きな違いです。日本の年金制度は一度すべての年金を基金に集め、年金の受け取り年齢になった日本国民に配分します。

しかし、シンガポールのCPFの場合は、受取人はあくまでもCPFの支払いを行った個人です。自分の年金は自分で稼いだ分だけです。日本の年金制度のように不公平が生じる事がありません。

6. 特定の条件を満たしたときのみ、 引き出しが可能

その条件とは、

a) CPFの加入者が55歳になった時

b) a)以外に定められた用途

CPFを引き出すことができる条件

ここでは、CPFを引き出すことができる条件についてご説明させて頂きます。

CPFには4つの口座があり、使用目的が定められています。

これらの使用目的に則した場合のみ、引き出しが可能となります。

1) Ordinary Account (OA)– 住宅の購入費及び住宅のローン、子供の教育費、保険、投資

*投資といっても、CPFの将来の受け取り額を多くするために、政府が定めた投資商品に投資をするため利用が可能です。

詳しくは、CPFのホームページをご覧ください。

CPF Investment Schemes

2) Special Account (SA)– 老後の年金、投資など

3) Medisave Account (MA)– 入院費、医療保険など

4)Retirement Account (RA)-55歳になった時点で、OAとSAを引き出して老後の年金として使う事が出来ます。

CPFが抱える問題

CPFが創設された当初は、金利も高くHDBの価格は今ほど高騰していなかったため、老後の年金制度としては、非常に優れた制度だったという事が出来ます。

しかし、シンガポールが政府の予想以上に早い発展を遂げたことにより、CPFは多くの問題を抱える事となりました。

その問題とは。

1)HDBフラット購入価格の大幅な上昇。

HDBフラットというのは、シンガポール人のみが購入できる、日本の公共団地のようなものです。80%以上のシンガポール国民がこのHDBフラットに住んでいると言われています。

以前であれば、共稼ぎををすれば普通に購入できたHDBフラットの価格が民間住宅の高騰と共に高騰。

購入のために引き出すCPFの金額が大きくなったり、そもそもCPFだけでは賄いきれなくなってきています。リタイヤ後の年金としての機能に不安が出てきています。

2)低金利

世界の先進国と同様、シンガポールも低金利の国です。

2000年ぐらいまでは、高金利での運用が可能だったCPFも、現在”OA”に関しては2%という低水準の利回りによる運用です。しかもこのまま低金利が続くと利回りの見直しもあり得ます。

55歳時に受け取れるCPFの総額が以前と比べて目減りをしているという事です。

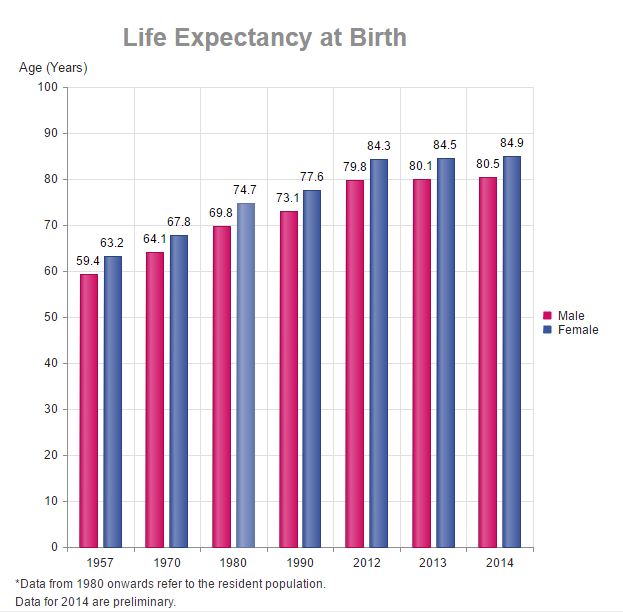

3)平均寿命が伸びている事と平均年齢の高齢化

シンガポールの平均寿命は、2014年度の調査では、男性で80.4歳。女性では84.9歳と世界でも上位の平均寿命の長さです。

ちなみに日本は男性80.5歳。女性86.83歳。シンガポールと比べると男女の差が大きい!

シンガポールの平均寿命は、ここ50年の間に20歳以上も伸びています。

という事は、55歳から受給されるCPFを必要とする年数が長くなってきているという事です。実際55歳でリタイヤする人はそれほど多くはありませんが、生活するための十分な資金を得るためには、いつまでも働かなくてはいけないという事になってきています。

出典:Statistics Singapore

これからは自分の年金は自分で用意する時代

最近では、保険会社をはじめ多くの金融機関が、将来の年金という意味での金融商品を盛んにアピールしてきています。

先進国が抱える、少子化と高齢化。そして低金利。

シンガポールは日本と同じ悩みを抱えています。

CPFの運用を行っているシンガポールのソブリン・ファンドについは、

シンガポールの二つのソブリンファンドと日本の国民年金

のブログをご覧ください。