本日は、シンガポールの個人の所得税「その2」

「税率」と「控除」についてです。

個人の所得税の支払い方法に関しては、前回の

▶シンガポールの個人の所得税も併せてご覧ください。

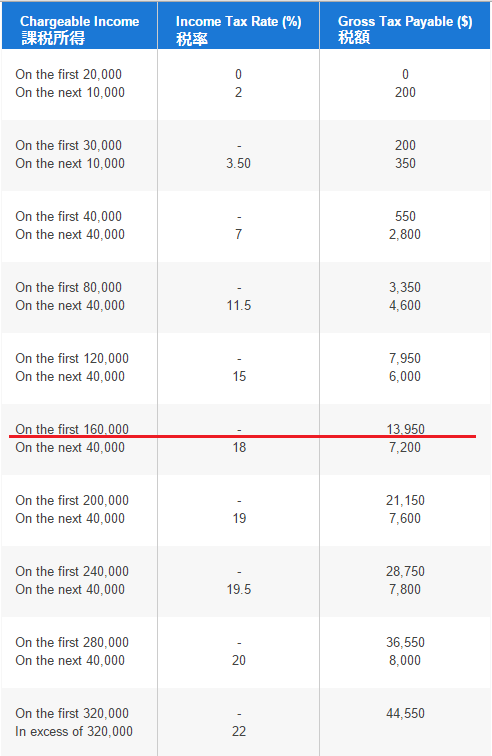

シンガポールの個人の所得税、最高税率は22%

税率は2007年賦課年度以降、20%という低い税率になっていましたが、

2016年度から、最高税率が22%に引き上げられました。

但し、年収が16万Sドルまでは現在と同じ税率となります。

下記の表をご覧ください。

赤のラインまでが、以前と同じ税率です。

年収が16万Sドルの方の税金は、13,950Sドルとなります。

日本円で換算すると、1,350万円ぐらいの年収であれば、所得税は100万円足らずという事です。

個人の所得税について、更に詳しくお知りになりたい方はIRASのサイト(英語)をご覧下さい。

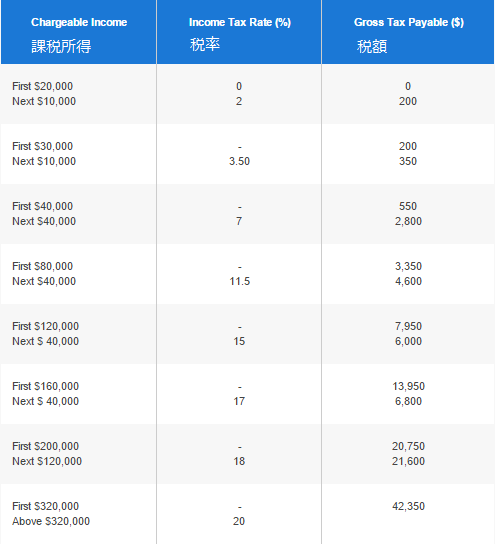

個人の所得税は累進課税

下記の表は、2015年度までの納税額の表です。

年収が2万Sドル以下の場合は、非課税となっています。

この表って、ちょっと独特なので、慣れないとわかりずらいです。

例えば年収が33万Sドル(日本円で約2,720万円 1S$=85円で換算)の人の場合、

32万Sドルに対する税金は42,350Sドル (約13.2%)

32万を超えた1万ドルに対してのみ、22%が課税されます。

所得税22%と言っても、所得全体に22%が課税されるわけではありません。

また、最初の2万Sドルに関しては全ての人々が非課税となります。

なので、実際に支払う個人の所得税は絶対に22%にはならないはずです。

シンガポールには地方税はありません。

東京23区内とほぼ同じぐらいの面積しかないシンガポールですので、

地方税のような税金はありません。

キャピタルゲイン税や相続税もありません。

また、海外で得た収入に関してもシンガポール国内においては、

課税対象とはなりません。

持ち家を持たない、そして不動産収入をシンガポールで得ていない人の場合、

所得税が唯一の税金と言っても過言ではありません。

様々な控除について

個人で納める税金が所得税のみ。しかも、2,720万円の収入の場合、

納めなければいけない税金が350万円とは、日本と比べたら驚くほど低い税率ですが、

この低税率に加えて様々な控除を受けることができます。

1)配偶者控除

配偶者の所得が、年間2,000Sドル以下の場合2,000Sドルの控除が可能です。

配偶者が、シンガポールに在住している必要はありません。

2)子供扶養控除

16歳未満のお子様をお持ちで、そのお子様がまだ教育を受けている場合。

さらに、そのお子様が所得を受けていないか4,000Sドル以下の所得である場合は、

一人につき4,000Sドルの控除が可能。

お子様が障害者の場合は、5,500Sドルまで控除されます。

こちらも配偶者控除と同様、お子様にはシンガポール在住の義務はありません。

*上記の控除については、シンガポール人の為だけにとどまらず、

海外から働きに来ている人にとってもうれしい控除ですね。

子供に対しての控除の方が、配偶者より控除額が大きいのが興味深いです。

しかし、16歳未満で収入4,000Sドル以上ある子どもって、どういう子供なのでしょう?

障害者の控除額が大きいところを見ると、

この収入というのは、奨学金や障がい者年金のようなものも、

含んでいるのではないかと推測されます。

3)両親扶養控除

55歳以上(若すぎる!)で年収が4,000Sドル以下の両親と同居している場合は$9,000、

同居しない場合は$5,500の控除を受けることができます。

控除額は一人当たりの金額です。

但し、両親を扶養している(月額で最低2,000Sドルの補助をしている)ことが条件となります。

*こちらは、2015年から控除額が引きあげられました。

もし、55歳で現在$3500Sドルの収入があって、子供同居、

子供が親に、$2000Sドルを毎月補助していると、

親はトータルで、毎月$5500Sドルの収入。

子供の方は、年間で$9,000の控除が受けられると言うのは、

なかなか興味深い控除ですね。

祖父母控除というのもありますが、書ききれなくなりそうなので、

とりあえずこの場では両親(健常者)の控除までにとどめておきます。

4)生命保険控除

CPFの掛け金が$5,000以下、

かつご本人がシンガポールに支店のある、生命保険会社の生命保険に加入し、

保険金を支払っている場合が控除対象です。

保険の掛け金あるいは、7%にあたる保険受取額、

どちらか低い方が控除金額となります。

*CPFとは、積み立て式の年金です。日本の年金と異なり、積み立てた分は全て積み立てた本人に返還されます。

▶CPFに関しては、シンガポールの年金制度ーCPFについてもご覧ください。

さて、ここからは、こんなものも個人の所得税から控除してもらえるの?と思われる控除です。

5)Course Fees Relief (授業料控除)

仕事に役立つあるいは、スキルアップに関係する、「コース」「セミナー」「会議」に関する費用、及び関係する試験の費用など$5,500まで控除可能となります。

どこまでが控除対象可は、あらかじめきちんと確認しておいた方が良いかもしれません。

確認に関してはもう、すっかりおなじみのIRASのサイト(英語)からどうぞ!

尚、同様の控除が法人の場合も設けられています。

法人の控除については、改めてご説明させて頂きます。

シンガポールの法人税に関しては

▶シンガポールの様々な法人税優遇措置についてーその1

▶シンガポールの様々な法人税優遇措置についてーその2:PICスキーム

をご覧ください。

6)寄付金控除

シンガポールには、寄付金額の2.5倍から3倍の控除を受けることができる、

寄付金控除というものがあります。

寄付金額の3倍ですよ!

もちろん、控除を受けることができるのは、

定められた団体等に寄付した場合のみとなりますが、

これってなかなかすごい政策だと思います。

団体は寄付を募りやすくなるし、

寄付した方が大きな控除効果が得られる。WinWinの関係ですね。

残念ながら、赤十字や海外のNGO等への寄付は控除対象ではありません。

寄付金控除に関しては法人税にも同様の控除があります。

Course Fees Relief(授業料控除)と併せて、

近いうちにブログにアップさせて頂きます。

さて、皆さまシンガポールの様々な個人所得控除はいかがでしたか?

外国人にとっては、あまり関係のない控除は、今回ご紹介を省かせて頂きましたが上記以外にもまだまだ様々な控除があります。

上記の控除を上手に利用することによって、節税できそうですね。

そして最後に還付金

2015年賦課年度は、上限を1,000S$として、50%の納税額の還付が行われした。

こちらの還付金、昨年度はありませんでしたが、ほぼ毎年のように行われています。

やっぱり、シンガポールの政府はすごい!って思いませんか?

シンガポールでの会社設立や移住をご検討の皆様の、

ご質問を受け付けております。

メールでのご相談ご希望の方は、下記をクリックして、

ご質問内容をお送り下さい!