基礎控除の引き下げや、税率の引き上げなど、

負担の割合が大きくなっている相続税ですが、

相続税対策の一つとして、

生命保険の利用を検討されている方も多いのではないでしょうか。

今回は、生命保険を利用すると、どのくらいの節税なるのか?

そして、どんなメリットがあるのか。

また、生命保険を相続税対策に利用した際に、

どんな点に注意しなければならないのかをお話しさせて頂きます。

生命保険の話題に入る前に、

まずは平成27年に実施された、相続税法の改正について、

少しだけご説明いたします。

相続税法改正で何が変わったか?

基礎控除が引き下げられました。

平成27年の相続税法の改正によって、

基礎控除額が引き下げられました。

改正前の相続税の対象者は、

亡くなられた方全体の4%ほどだったものが、

新制度においては、6%から7%へ上昇すると予想されています。

法定相続人が3人だった場合、

改正前(8,000万円)と後(4,800万円)ではなんと、

控除額に3,200万円の差があります。

控除額が引き下げられたことによって、

都市部に不動産を所有している方が亡くなった場合、

相続税の対象となる範囲が、広がる可能性も高くなりました。

亡くなられた方の10%ほどが、対象になるのではとも予想されています。

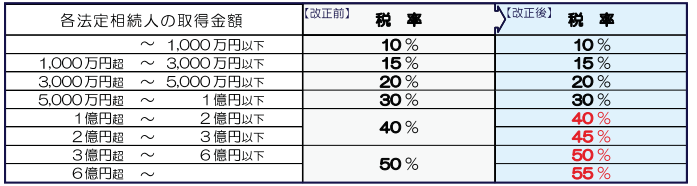

最高税率が引き上げられました

基礎控除額が大幅に引き下げられたのと同時に、

最高税率も50%から55%に引き上げられました。

⦅税率構造の変更⦆

上記の資料は両方とも財務省からお借りしています。

さて、それでは本題の生命保険の話しに移りましょう。

生命保険で相続税の非課税枠を活用する

生命保険は、使い方を間違えなければ、

かなり大きな非課税枠を利用する事が出来るので、

是非、正しい使い方を理解しておきましょう。

生命保険の非課税枠は?

相続税の非課税限度額は、下記のように定められています。

500万円 × 法定相続人の数 = 非課税限度額

1 法定相続人の数は相続の放棄をした人がいても、

その放棄がなかったものとした場合の相続人の数をさします。

2 法定相続人の中に養子がいる場合、法定相続人の数に含める養子の数は、

実子がいるときは1人、実子がいないときは2人までとなります。

*法定相続人以外に支払われる保険金は課税対象となります。

注意が必要です。

法定相続人の範囲と優先順位は、かなり複雑ですが、

配偶者(常に法定相続人)と子どもが法定相続人という、

一般的なパターンで話を進めて行きます。

*法定相続人について、詳しくお知りになりたい方は、

国税庁のページ:No.4132 相続人の範囲と法定相続分

をチェックしてください。

保険金は契約形態で、支払う税金の種類が変わってきます。

生命保険は契約の仕方で受取人の支払うべき、税金の種類が変わります。

保険料の支払い者(契約者)、被保険者、保険金受取人の違いによって、

保険金は相続税・贈与税・所得税(+住民税)のいずれかの課税対象となります。

相続税の非課税枠を利用するためには、

支払われる保険金の契約者と被保険者が同一でなければなりません。

生命保険を契約する際には、

契約者と被保険者と受取人の関係をきちんと理解してから契約しましょう。

【保険金に課税される税金の種類】

| 契約者 | 被保険者 | 保険金受取人 | |

| 相続税が課税される | 夫 | 夫 | 子供 |

| 夫 | 夫 | 妻 | |

| 所得税が課税される | 夫 | 妻 | 夫 |

| 贈与税が課税される | 夫 | 妻 | 子供 |

被保険者が既に高齢でも、保険に入るメリットはあるのでしょうか?

相続税の非課税枠の事は知っていたけれど、

高齢なので今更保険に加入してもメリットがないと、

お考えの方もいるかもしれません。

しかし、保険料を一括で支払う「一時払い終身保険」であれば、

高齢になってからでも申し込みが可能で、受け取り額も払込金額をわずかですが上回ります。

このような保険を利用すれば、

相続人一人当たり500万円の非課税枠を有効に使えます。

また、ニッセイの「一時払い終身保険」は90歳まで加入が可能です。

相続税の課税対象となる財産を持っている場合は、

生命保険の非課税枠を利用しない手はありません。

生命保険がもたらす、非課税枠以外のメリット

生命保険のメリットは、相続税の非課税枠利用以外にもあります。

被保険者が死亡した後、早期に受け取ることが可能

死亡した人の銀行口座は一時凍結されてしまいます。

これは、預金者が死亡した時点で銀行の預金は、預金者の財産ではなくなり、

相続財産となるからです。

その為、相続人による遺産分割協議を経ないと出金は出来ません。

キャッシュカードなどを使って実際は出金は可能ですが、

法律上は違法違法となるので気を付けましょう。

葬儀費用や、相続税の納付など大きな出金が続くこの時期に、

現金の引き出しができないのは大変不便です。

また、相続税は原則として、現金で一括納付する必要があるので、

現金がすぐに必要となります。

被相続人の生命保険金は,受取人固有の財産となり,

相続財産とはなりません。

なので、被保険者の死亡が確認した時点で、

問題が無ければ受取人に速やかに保険金が支払われる事になります。

誰に渡すかを指定できる

保険金は予め受取人は指定されています。

保険金以外の財産が、不動産や土地などで分割が困難な場合、

あるいは、家などを売って財産分与しなければいけない事態を避ける為にも

保険金は有効に利用できます。

生前贈与に保険を利用する

生命保険という形での贈与も可能です。年間110万円以下に抑えておけば、

贈与税の対象とはなりません。年間110万円までの現金を親から子へ贈与し、

子は贈与された現金の中から保険料を支払います。

生前贈与として認められるためには、贈与契約書を作成したり、

支払った保険料を所得税控除の対象にしないなど、

何点か気を付けなければいけない点があります。

詳しい事は、

相続に詳しい税理士さん等へのご相談をお勧めいたします。

最後に

相続税の事は何となく気になっているけれど、

実際には、まだ何の対策もしていないという方は、

これを機会に、

賢いの節税の仕方をチェックされることをお勧めいたします。

また、一般的ではありませんが、

外国に暮らしている方であれば、

日本よりもかなり有利な保険商品を購入することが可能です。

相続税に関しては、

▶ 日本の相続税は本当に高額なのだろうかー世界の相続税と比べてみた!

のブログも併せてご覧ください。

当社ではシンガポールヘ進出される企業の皆様、

また移住をお考えの皆様のサポートをさせて頂いております。

当地での移住をご検討中の方は、

シンガポール移住サーポートのページを

そして、会社設立等については、