「シンガポールの法人税って、本当にそんなに安いの?」

「日本の実効税率とどれくらい違うのだろう?」

そんな疑問をお持ちの方は、

今回のブログ、「シンガポールの税制と日本の税制を比べてみる」

をじっくりとお読みください。

最後までしっかりお読みいただければ、きっとシンガポールの税制に詳しくなりますよ。

日経電子版、2015年10月11日の記事からの抜粋です。

政府は企業の利益にかかる法人実効税率を今の32.11%から2017年度に20%台へ引き下げる調整に入った。政府・与党は今後数年で20%台にする方針だったが、実現時期をはっきりさせる。主要国の法人税下げ競争に応じ、黒字企業の負担を軽くする狙いだ。税収減を避けるため法人税を払わない赤字企業にも及ぶ増税を検討するが、反発も予想される。

最近日本のメディアで、法人税の引き下げの話題を頻繁に目にします。

日本の法人税って、実際はどれほど高いものなのでしょうか?

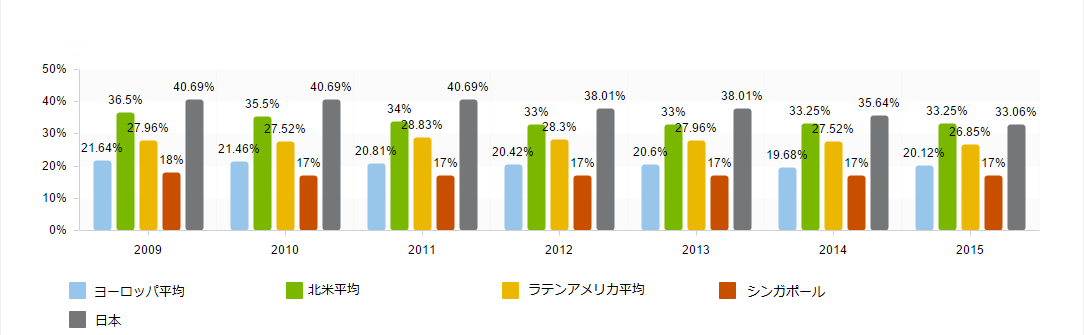

下記の表をご覧ください。

KPMGの資料から。

*日本の実効税率が33.06%となっており、日経の記事の税率と異なるのですが、

デロイトの資料でも33.06%が実効税率となっています。

計算方式が異なるのでしょうか?

日本の法人税は他の国と比べて高いものの、毎年税率は低くなっており、

2015年度は北米平均を下回る税率になっています。

この税率をさらに、2017年には20%台まで引き下げることを

日本政府は検討しているという訳です。

仮に、20%前半まで引き下げられた場合、

シンガポールの17%の税率と比べてもそれほどの違いがなくなります。

そうなると、シンガポールの税率の低さが魅力的ではなくなるのでしょうか?

比べる土台が異なっていては、正しい答えは出せません。

まずは、シンガポールの税制について、

少しだけ学習してみましょう。

シンガポールの税制と日本の税制には多くの違いがある

シンガポールには地方税がない

日本の場合、法人税というのは、

企業の所得に対する税金+法人事業税+法人住民税(地方税)を指します。

法人住民税の税率は各自治体によって異なるので、

法人税率も日本国内一律という訳ではありません。

シンガポールには、この法人事業税と法人住民税にあたるものが存在しません。

税金として課せられるのは、企業への所得税のみです。

また、法人税=法人所得税であるので、

所得とみなされたもの以外には課税されません。

海外の主な国で、

所得税以外の税金を法人税と合算している主な国は、

「アメリカ合衆国」、「カナダ」、「イタリア」、「ルクセンブルグ」、「ポルトガル」、「スペイン」、「ドイツ」、「韓国」などです。

アジアでは韓国と日本のみですね。

シンガポールでは、赤字企業には法人税負担の義務が生じない

上記でもご説明させて頂いたようにシンガポールの法人税は、

企業所得税のみとなります。

所得税=利益とみなされた金額に対して発生する税金です。

利益がでなかった企業には、法人税の支払いの義務は生じません。

さらに法人登記から3年以内は、

スタートアップとしての特別な税制の優遇措置があります。

その他の企業に対しても様々な優遇措置もあるので、

実効税率は17%よりさらに低くなります。

法人登記から3年間の優遇税制等については、

▶ シンガポールの様々な法人税優遇措置についてのページも併せてご覧下さい。

方や日本は、所得とは直接関係のない事業税と住民税というものが存在します。

また、先にご紹介した記事のように、

赤字企業への増税も検討されているとのこと。

税収減を避けるため法人税を払わない赤字企業にも及ぶ増税を検討するが、…

この二つを取ってみても、

同じ法人税でも二国の間には大きな違いがあるということがお分かり頂けたと思います。

特にスタートアップの企業にとって、日本は決して優しい環境とは言えません。

損金は永年繰り越しとなるシンガポール

最後に損金について。

シンガポールの場合、損金は基本的には永年繰り越しとなります。

繰り越し期間に期限はないという事です。

日本は現行では、繰り越し期間は9年。

繰り越し控除額も定められています。

平成27年度までは、100分の65。

平成29年4月1日からは、100分の50と引き下げられます。

実際の金額の50%しか控除が受けられないという事です。

シンガポールの場合、控除額は100%。

将来を見越して会社を会社を経営していく場合、

この二国の違いは大きいのではないでしょうか?

国家の企業に対する考え方の違い

この国、シンガポールで暮らしてみて、

いつも実感するのは、シンガポールは

性善説に基づいて制度を制定していることが多いという事です。

赤字企業が損金の100%期限なしで繰り越しできる制度も、

もともと企業は利益を上げるために存在しているのであるから、

利益を上げるのが当たりまえ。

という考えが根底にあるのではないでしょうか?

*わざと赤字にして、

税負担から逃れようという考えは企業にはないという前提という意味です。

だから、まともな人はきちんと利益を上げる。

それでもどうしても(きちんと頑張っても)利益を上げることができない企業に対しては、

利益が上がるまで頑張れるように税金はとりませんよ。見たいな。。。

日本の場合は、法人税を払うのを逃れるために、

利益を低く抑えている企業が多くなっている。

そのため、それらの企業からきちんと税金を取るために、

制度が厳しくなっているのではないでしょうか。

厳しくするから、それに逆らってあらゆる節税方法を考える。

優遇措置に守られているので、きちんと利益を上げるように企業努力する。

鶏が先か卵が先かみたいな意見のようですが、

本来であれば、後者が企業のあるべき姿だと思うのですが、

みなさんはいかがお考えでしょうか?

日本とシンガポールの税制の違い、

何となくお分かりいただけましたでしょうか。

こちらのブログでは、

「シンガポールに会社を移転したい」

「シンガポールに移住して、シンガポールの税制や法人の優遇制度を利用し、既存のビジネスをさらに発展させたい」

「シンガポールで新たに事業を行いたい」

とお考えの皆さまにためになる情報を現地から発信しています。

シンガポールへの

「移住」「ビジネス」に関しての

ご質問、疑問等がございましたら、

問い合わせフォームからお問い合わせ下さい。

当地への移住については、

シンガポール移住サーポート

会社設立は、

シンガポールビジネスサポート

のページをご覧ください。