「予測不能な為替変動の中、日本円だけの資産で十分な備えができているだろうか…」

「世界経済の急激な変化に、日本国内の資産だけで対応できるのだろうか…」

「もしもの時に、すべての資産を日本に置いておくのは危険ではないか…」

こんなことを考えたことはありませんか?

世界の資産家達は、常に同じような悩みを抱えています。

そして、その解決策として多くの資産家が実行しているのが、自国以外の銀行口座を保有する事なのです。

世界中の資産家、特にアジアのビリオネア達は必ずと言って良いほど、

シンガポールに銀行口座を持っています。

なぜ、世界中の資産家達がシンガポールに銀行口座を開設したがるのでしょうか?

そして、それは日本在住のあなたにとってどのような意味を持つのでしょうか?

今回は、

「なぜ、世界の資産家達が海外の口座を開設するのか。」

そして、

「その候補としてなぜシンガポールを選ぶのか。」

について、詳しく解説していきます。

世界の資産家達が自国以外に銀行口座を持つ理由

・資産分散によるリスク軽減

・政治的なリスクを避けるため

・経済的なリスクを避けるため

・為替リスクへの対応

・国際的な投資機会へのアクセス

資産分散によるリスク軽減

世界の資産家達が自国以外の国に銀行口座を開設する、最も大きな理由は、

資産分によるリスクの軽減です。

投資の世界では、「卵は一つのカゴに盛るな」と言う言葉が有名です。

これは、特定の商品だけに投資をするのではなく、複数の商品に投資を行い、

リスクを分散させた方がよいという比喩ですが、

資産運用という意味でも、資産を分散して保有するのは大切です。

以下、考えられるリスクを、それぞれ詳しく見ていきます。

1.政治的リスク

世界の国々の中には、常に政治的な不安を抱えている国も少なくありません。

また、自国は安定していても、他の国の影響を強く受ける国も存在します。

政治的な変動や政策変更が、資産に大きな影響を与える可能性があるため、

資産家たちは自国以外の銀行に資産を分散させることでリスクを軽減しようとしています。

以下に、具体的な例をあげて説明します。

国家内で政治的な不安定さが増すと、政府が資産家の財産に対して制限を加えるリスクが高まります。

例えば、政権交代や革命、クーデターが起きると、新しい政権が過去の政権支持者や富裕層の資産を凍結したり、さらにはその資産を没収することがあります。

具体例:

1.過去にアルゼンチンでは、政府が経済危機に対応するために、国民の銀行預金を凍結し、外貨へのアクセスを厳しく制限したことがあります。これを教訓に多くの資産家がアルゼンチン国外の銀行に資産を移しました。

2.2017年にサウジアラビアで行われた「反腐敗キャンペーン」では、多くの富裕層や王族が逮捕され、数十億ドル相当の資産が没収されました。この事件を受けて、サウジアラビアの富裕層は自国以外の安定した国、例えばスイスやシンガポールなどに銀行口座を開設し、資産を移す動きを強めました。

2.経済的リスク

自国の経済が不安定な場合、資産が大きく減少するリスクがあります。そのため、資産家たちは経済的に安定した国に資産を分散させることで、リスクを軽減しようとします。

主な経済的リスクとして、以下のようなものがあげられます。

ハイパーインフレーションのリスク

ハイパーインフレーションが発生すると、通貨の価値が急激に下落し、資産の価値が大幅に目減りします。自国通貨に全ての資産を集中させていると、このような状況で資産を守ることが非常に困難になります。

具体例:

ベネズエラでは2021年10月に6つの0を削ると言うデノミネーションが行われました。6桁の切り下げとは、日本円に例えると100万円が1円になるということです。

ちなみにベネズエラでは、2018年と2008年に2度のデノミが行われており、13年間で行われた3度のデノミで、合計14桁の切り下げが行われています。自国の通貨の価値は失墜してしまいました。

銀行破綻と金融システムの崩壊リスク

経済的な不安定さが続くと、銀行が破綻するリスクが高まります。自国の金融システムが崩壊すると、預金者は預金を引き出せなくなったり、預金の価値が大幅に減少する可能性があります。

具体例:

2008年のリーマン・ショックをきっかけに、アイスランドは深刻な金融危機に見舞われました。同国の銀行システムは崩壊し、国内の主要銀行が破綻しました。

多くの預金者が預金を失い、国内の経済が大混乱に陥りました。

このような状況を予見していた一部の資産家は、危機が顕在化する前にアイスランド国外に資産を移し、特にシンガポールやスイスの銀行に預けることで資産を保全しました。

3.為替リスク

経済が不安定になると、通貨の価値が急落することがあります。これにより、資産の価値が急速に減少するリスクがあります。

具体例:

1997年のアジア通貨危機では、タイのバーツをはじめとする多くのアジア通貨が急激に下落しました。特にタイの富裕層は、自国通貨の価値が大幅に下がるのを目の当たりにし、資産の多くを外国通貨や外国の銀行口座に移すことで、資産価値の減少を防ごうとしました。シンガポールドルや米ドル建ての資産が、この時期に特に人気を集めました。

また、同時期にインドネシアでも多くの銀行の経営が悪化しました。経営が悪化した銀行は、政府によって閉鎖され、預金者は預金を失うことになりました。通貨危機以降、自国の銀行へ預金する事に不安を覚えた資産家達のシンガポールなどへ資産フライトが加速していきます。

国際的な投資機会へのアクセス

リスクの分散以外に、世界の資産家たちが、自国以外に銀行口座を開設する重要な理由として

「国際的な投資機会へのアクセス」があげられます。

グローバル化が進む現代において、投資の世界も国境を越えて拡大しています。

海外に銀行口座を持つことで、資産家たちは以下のような多様な投資機会を手に入れることができます。

国際的な債券市場への参入

様々な国の国債や、多国籍企業が発行する社債など、グローバルな債券市場に簡単にアクセスできるようになります。これにより、利回りの最適化や通貨分散が可能になります。

新興国市場や成長が著しい分野への投資

急成長を遂げている新興国の株式市場や債券市場に直接アクセスすることが可能になります。

例えば、インドのIT企業やブラジルの資源関連企業など、テクノロジーや再生可能エネルギー等で高い成長潜在力を持つ企業への投資機会が広がります。

グローバル企業のIPO(新規株式公開)への参加

世界各国で行われる大型IPOへの参加がより容易になります。

特に、テクノロジーセクターや新興産業でのIPOは、高い注目を集めており、早期段階での投資機会を得られる可能性が高まります。

先進的な金融商品へのアクセス

特定のテーマや産業に特化したETF(上場投資信託)、AIやブロックチェーンなどの革新的技術に焦点を当てたファンドなど、先進的な金融商品に投資できるようになります。

グローバルな不動産投資

世界各国の不動産市場に投資する機会が広がります。例えば、ニューヨークのオフィスビル、ロンドンの高級住宅、ドバイのショッピングモールなど、多様な不動産資産への投資が可能になります。

シンガポールやスイスなどの国際的な金融ハブでは、優れた金融インフラと広範なネットワークを活用して、世界各国の株式市場、債券市場、不動産市場、さらにはヘッジファンド、プライベートエクイティ、コモディティなどへのアクセスが可能です。

海外の銀行口座を持つことは、単に資産を保管するだけでなく、世界中の投資機会にアクセスするための強力な手段となります。

海外の銀行口座を通じてこれらの投資機会にアクセスすることで、世界の資産家たちはより広範囲な資産分散を実現し、潜在的な高リターンを追求しつつ、リスクの軽減も図ることができます。

シンガポールに銀行口座を持つメリット

では、シンガポールに銀行口座を持つメリットを、上記の条件に照らし合わせていきましょう。

・安定した政治

・安定した経済

・為替リスクや通貨リスクの軽減が可能

・国際的な投資機会へのアクセスが容易

・世界的に有名な銀行が集まっている

1.安定した政治

シンガポールは、世界でも政治的に最も安定した国の一つとして知られています。

スイスのビジネススクール、国際経営開発研究所(IMD)の世界競争力ランキング2024では、シンガポールは政治的安定度ランキングの1位にランクしています。

また、2023年発表の世界銀行の「世界ガバナンス指標(Worldwide Governance Indicators)-世界の政治的安定度 国別ランキング」では、7位にランキングしています。

これは、アジア地域で最も安定した国の一つと言う指標になります。

また、汚職の少なさにおいてもシンガポールは、国際的に「腐敗認識指数(Corruption Perceptions Index)」で常に非常に低い汚職レベルを維持しています。2023年の世界ランキングでは5位でした。

この透明性の高さも政治的安定に大きく寄与しています。

ちなみに日本の順位は、それぞれ38位、29位、16位でした。

経済だけでは無く、政治的にもシンガポールに大きく差をつけられた感じがしますね。

参考リンク

国際経営開発研究所(IMD)の世界競争力ランキング2024

https://www.imd.org/centers/wcc/world-competitiveness-center/rankings/world-competitiveness-ranking/rankings/wcr-rankings/#_tab_Rank

出典:IMD

世界の政治的安定度 国別ランキング

https://www.globalnote.jp/post-3896.html

資料: GLOBAL NOTE 出典: 世界銀行

腐敗認識指数 国別ランキング

https://www.globalnote.jp/post-3913.html

資料: GLOBAL NOTE 出典: Transparency International

2.安定した経済

シンガポールは、経済的安定性でも、世界的に高い評価を受けています。

この安定性が、世界中の資産家がシンガポールに銀行口座を開設する理由の一つとなっています。

以下に、その具体的な特徴と利点を挙げていきます。

強固な経済基盤

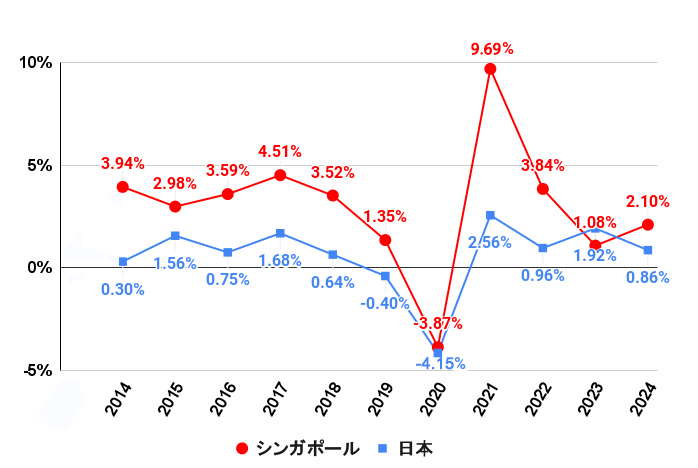

シンガポールの実質GDP成長率は安定しています。2024年は2.1%で、新興国のように大きな成長は望めませんが、先進国の中では高い水準を維持しています。

下記のグラフは、過去10年間の日本とシンガポールの実質GDP成長率を比較してものです。

日本とシンガポール実質GDP成長率の比較

出典 IMF統計データによる世界の経済成長率(実質GDP成長率)

失業率も低く、2023年第2四半期で約2%と、ほぼ完全雇用の状態を維持しています。

シンガポール:1.93% 日本:2.57%

これらの指標は、銀行システムの安定性にも直結し、預金の安全性を高めています。

参考リンク

世界の失業率 国別ランキング・推移

https://www.globalnote.jp/post-14911.html

資料: GLOBAL NOTE 出典: IMF

豊富な外貨準備高と健全な財政状況

2023年のシンガポールの外貨準備高は約3,500億米ドルを超えています。

準備高ランキングでは、世界11位ですが、人口一人あたりの準備高はスイスに次いで世界2番目です。

また、シンガポールは国債をほとんど発行していません。2023年時点で、政府債務の対GDP比は約130%ですが、これらはほとんどが国内投資のために発行された債券です。

高い外貨準備高は、通貨シンガポールドルの安定性を確保し、金融市場の信頼性を高める要素となっています。

強固な財政基盤は、金融危機時にも銀行システムを守る盾となります。

シンガポールに銀行口座を開設することで、これらの経済的安定性の恩恵を直接受けることができます。安全性、安定性、そして多様な金融サービスへのアクセス。これらがシンガポールの銀行口座を魅力的なものにしている理由です。

参考リンク

世界の外貨準備高(含む金保有) 国別ランキング・推移

https://www.globalnote.jp/post-3702.html

資料: GLOBAL NOTE 出典: WGC

為替リスクや通貨リスクの軽減が可能

通貨の安定性

シンガポールドルは、アジアで最も安定した通貨の一つとして知られています。

シンガポールドルは、米ドルに連動させて管理されており、為替変動によるインフレ圧力を抑制しています。

MASは為替レートを主要な金融政策のツールとして使用し、インフレ抑制と経済成長のバランスを取っています。

この安定性により、為替リスクを最小限に抑えつつ資産を保有できます。

通貨リスクの分散

マルチカランシー口座を利用し、異なる通貨建ての資産に投資することで、為替リスクを分散することができます。例えば、シンガポールドルはもちろんのこと、米ドルやユーロ建てで資産を持つことで、特定の通貨の変動に対するリスクを軽減できます。

マルチカランシー口座があれば、異なる通貨へのスイッチが簡単にできます。

国際的な投資機会へのアクセスが容易

グローバル企業のIPO(新規株式公開)への参加

例えば、2023年に話題となった英国の半導体企業Arm社のIPOは、主に米国とロンドン市場で行われました。シンガポールの銀行口座があれば、このような大型IPOへの参加がより容易になります。

日本の個人投資家にとっては、通常アクセスが難しいこうした投資機会を逃さず捉えることができます。

新興国市場への投資

シンガポールの銀行口座を開くことにより、ベトナムやインドネシアなど、急成長を遂げているアジアの新興国市場に投資する機会が広がります。

これらの市場は高いリターンの可能性を秘めていますが、日本からだと投資が難しい場合があります。

先進的な金融商品へのアクセス

例えば、特定のテーマに特化したETF(上場投資信託)に投資できます。

気候変動対策に取り組む企業だけを集めたETFや、AIやロボティクスに特化したETFなど、日本ではまだ提供されていない先進的な金融商品にアクセスできるようになります。

プライベート・エクイティファンドへの参加

非上場企業への投資機会を提供するプライベート・エクイティファンドは、通常、高額な最低投資額が設定されています。シンガポールの銀行を通じて、こうした exclusive な投資機会にアクセスしやすくなります。

例えば、次の大型IPOを目指すユニコーン企業(企業価値10億ドル以上の非上場企業)への投資機会を得られる可能性があります。

不動産投資信託(REIT)の国際分散

シンガポールは、アジア太平洋地域で最も発達したREIT市場の一つです。

例えば、オーストラリアのオフィスビル、フィリピンのショッピングモール、インドのIT パークなど、アジア太平洋地域の様々な不動産に投資するREITに、容易にアクセスできるようになります。

債券市場へのアクセス

新興国の国債や、高利回りの社債など、日本ではアクセスしにくい債券にも投資できるようになります。

例えば、インドネシア国債や、中国の大手テック企業が発行するドル建て社債などへの投資が可能になります。

これらの投資機会は、単に利益を追求するだけでなく、グローバルな視点で資産を分散し、リスクを管理する上でも重要です。

シンガポールの銀行口座を持つことで、世界中の多様な投資機会にアクセスし、より柔軟で強靭な資産ポートフォリオを構築することが可能になります。

グローバルな金融サービスをワンストップで提供する銀行が世界中から集まっている

シンガポールには、世界の金融業界をリードする数多くの銀行が、本支店を構えています。

約1,000社以上の金融機関。そして、約120の外資系銀行が進出しており、アジアでの金融センターとしての地位を確立しています。

日本と比較しても、その数には大きな開きがあります。(東京には約70の外資系銀行が存在。)

これは、海外で銀行口座を開設したいと考える資産家にとって、「銀行が選び放題」という状況を生み出しています。

「世界中から、グローバルな金融機関が集まっている」という環境は、国際的な資金移動や投資において大きな利点となり、シンガポールの大きな特有の強みと言うことができます。

シンガポールにある主な銀行

シンガポール地場の銀行:DBS銀行、OCBC銀行、UOB銀行など

欧米の大手銀行:HSBC、Citibank、Standard Charteredなど

欧米の大手プライベートバンク:UBS、Credit Suisse、Deutsche Bankなど

アジアの主要銀行:中国銀行、インド国立銀行など

シンガポール地場の銀行:

DBS銀行、OCBC銀行、UOB銀行など

欧米の大手銀行:

HSBC、Citibank、Standard Charteredなど

欧米の大手プライベートバンク:

UBS、Credit Suisse、Deutsche Bankなど

アジアの主要銀行:

中国銀行、インド国立銀行など

その他、日本のメガバンクや大手証券会社も日本人顧客向けのサービスを提供しています。

以下では、個人の資産家が主に利用するプライベートバンクについて、簡単に説明していきます。

シンガポールにある、主な欧米のプライベートバンク

シンガポールには多くの欧米のプライベートバンクが進出しています。

これらのプライベートバンクは、富裕層向けに国際的な資産管理、投資戦略の構築、相続や税務の最適化といった多様なサービスを提供しており、シンガポールはアジアでの拠点として重要視されています。

シンガポールに拠点を置く、主な欧米のプライベートバンクは以下の通りです。

主な欧米のプライベートバンク

UBS(スイス)

世界最大級のプライベートバンクであり、シンガポールでの存在感も大きいです。

富裕層向けの資産管理や投資サービスに強みがあります。

Credit Suisse(スイス)

プライベートバンキングと資産管理サービスを提供する有力な銀行です。

アジア市場でもシンガポールを重要拠点としています。

Deutsche Bank Wealth Management(ドイツ)

ドイツの大手銀行で、プライベートバンキング部門を通じて富裕層向けの資産運用サービスを提供しています。

BNP Paribas Wealth Management(フランス)

欧州最大の銀行の一つであり、アジアにおけるプライベートバンキングサービスをシンガポールで展開しています。

J.P. Morgan Private Bank(アメリカ)

アメリカの大手金融機関で、富裕層向けに高度な資産運用と投資サービスを提供しています。

Barclays Private Bank(イギリス)

イギリスの伝統的な銀行であり、プライベートバンキングを通じてシンガポールで資産運用サービスを提供しています。

その他の銀行、プライベートバンキング・セクションがある銀行

また、HSBC、CITI、スタンダード・チャータドバンクなどの大手外資銀行も、一般の銀行業務以外に富裕層向けのプライベートバンキング・セクションをシンガポールに開設しています。

シンガポールの地場であるDBS銀行、OCBC銀行は、それぞれ、ソシエテ・ジェネラル(フランス)ING(オランダ)のアジアのプライベートバンキングセクションを買収し、それぞれDBS private bank, Bank of Singaporeとして、世界各国の富裕層にサービスを提供しています。

海外の銀行に口座を開くデメリット

ここまで、海外銀行口座の良い点ばかりを上げてきましたが、メリットばかりではありません。

もちろんデメリットも存在します。

海外に銀行口座を保有する際には、以下のような点に留意する必要があります。

1.口座管理の複雑さ

複数の国に銀行口座を持つと、各国の口座情報や取引履歴を管理する必要があります。

管理する口座が多くなれば、個人で全ての情報を把握するのは難しい場合があります。

口座管理を怠り、長期間放置しておくと、口座が凍結される恐れがあります。

2.口座維持費等、コストの増加

海外銀行口座の維持には、口座維持費や各種手数料が発生することがあります。

特に、資産規模が小さい場合、コスト面での恩恵が少ない可能性があります。

3.日本の税法との関係(国外財産調書制度など)

日本在住の個人が海外に銀行口座を持つ場合、国外財産調書の提出など、日本の税法に基づいた一定の手続きが必要となります。これらの手続きを適切に行わないと、罰則の対象となる恐れがあります。

国外財産調書の提出義務

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hotei/7456.htm

3.相続や資産移転の複雑さ

海外銀行口座を保有している場合、所有者が死亡した際の手続きが、複雑になることがあります。

日本と異なり、相続者への資産の承継が簡単ではないため、多大な時間と労力を要する可能性が高くなります。

相続者への継承については、シンガポール銀行口座を確実に相続させたいなら、遺書作成は不可欠

も併せてお読みください。

以上の点を十分に理解し、ご自身の資産状況やニーズに合わせて慎重に検討する必要があります。

海外銀行口座の開設にあたっては、メリットとデメリットをバランス良く考慮することが重要です。

海外口座開設は、どんな人にオススメ?

本記事では、海外銀行口座、特にシンガポールの銀行口座が世界の資産家に人気の理由、そしてその利点について解説してきました。

海外銀行口座は、資産家にとって資産を安全に保有する上で、必要不可欠なものであると言えるでしょう。

ただし、これはあくまでも、海外銀行口座を有効活用できる場合です。有効活用ができそうも無いと感じた場合は、無理に開設する必要はありません。

重要なのは、ご自身のニーズや資産状況に合わせて、シンガポールの銀行口座開設の意義を慎重に検討し、適切に活用することです。

リットとデメリットを十分に理解し、自分にとって最適な資産管理の方法を見つけて下さい。

最後に

当社では、移住サポートの一環として、シンガポールの銀行口座開設のお手伝いも行っております。

海外口座の必要性を強く感じ、シンガポールでの銀行口座開設をご希望される方は、ぜひ一度ご相談ください。

お申し込みはこちらのフォームよりお願いいたします。